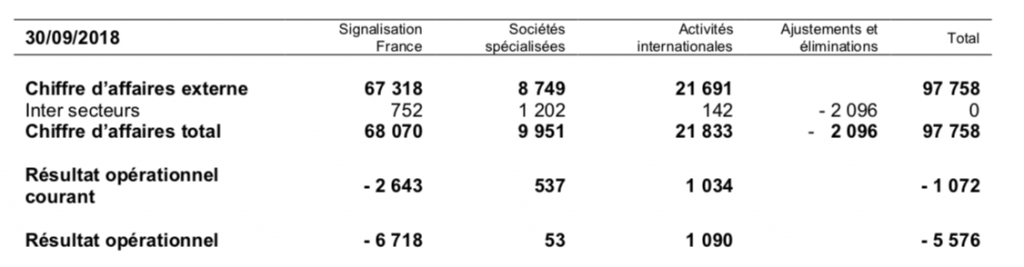

La société Signaux Girod (GIRO) a publié ses résultats de l’exercice clos au 30 septembre 2018.

| données en M€ | 2017/2018 | 2016/2017 | Variations |

| Chiffre d’affaires | 97,8 | 107,1 | -9,3 |

| Résultat opérationnel courant | -1,1 | 2 | -3,1 |

| Perte de valeur | -4 | 0,0 | -4 |

| Autres charges opérationnelles | -0,5 | -2,6 | 2,1 |

| Résultat opérationnel | -5,6 | -0,6 | -5 |

| Résultat net consolidé | -3,4 | 0,2 | -3,6 |

| Résultat net part du groupe | -3,4 | 0,1 | -3,5 |

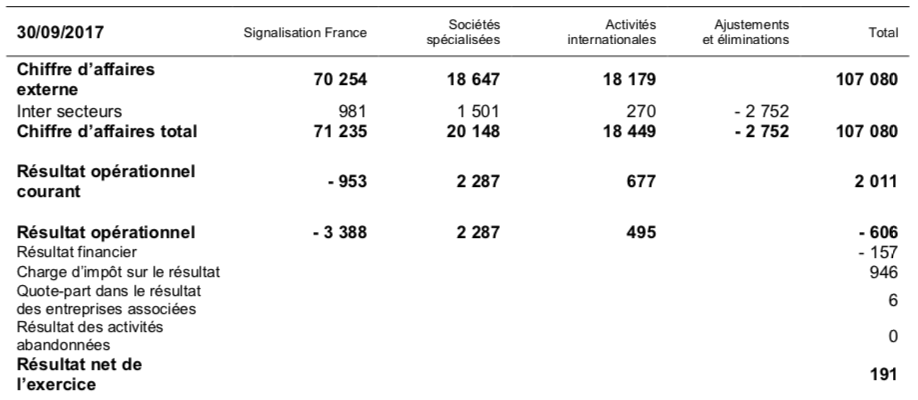

Le résultat net est de -3,4 M€ mais il est à relativiser car il inclut une perte de valeur de 4 M€, dont 0,8 M€ de dépréciation de goodwill et 3,2 M€ de dépréciation sur les actifs de la société IRS (Angleterre) liquidée en septembre 2017. Il est également impacté, à la hausse cette fois-ci, par la plus-value réalisée suite à la cession de la société SIP (+1,1 M€) et son résultat net sur la période (+0,8 M€).

Le résultat net normalisé est donc plutôt de l’ordre de -1,3 M€ (contre +0,2 M€ au 30/09/2017) ce qui reste mauvais évidemment et pour cause les résultats opérationnels de l’activité Signalisation France se sont nettement dégradés :

Le chiffre d’affaires de l’activité Signalisation France recule de 4% et le ROC sur cette activité passe de -0,95 M€ à -2,64 M€. L’activité Sociétés spécialisées recule logiquement suite à la cession de la société SIP (baisse du CA de 10 M€ et du ROC de 1,75M€, le ROC passe de 12,2% à 6,1% du CA…).

Seule l’activité internationale se porte bien : CA en hausse de 19% et ROC en hausse de 53% mais cette activité est moins rentable que l’activité Sociétés spécialisées.

L’actif net tangible est d’environ 48€ contre 55€ au 30/09/2017, l’impact de la cession de SIP reste donc relativement modéré au niveau du bilan. On ne peut pas en dire autant d’un point de vue opérationnel et la dégradation de l’activité sur le pôle Signalisation France n’arrange pas les choses.

Pour se rassurer sur ce dossier, on pourra quand même se dire que :

1/ La décote par rapport à l’actif net tangible est très confortable (plus de 70% de décote par rapport au cours actuel de 12,95€). La société est également une « net-net » (suivant l’appellation de B. Graham) puisqu’elle cote sous la valeur nette de ses actifs courants (+/- 17€).

2/ La société ne brûle pas de cash. Le flux de trésorerie d’exploitation est de -0,3 M€ et si l’on exclut la variation du BFR il s’élève à +1,1 M€.

3/ Le montant de la dette financière a diminué de 2,3 M€ au cours de l’exercice et le bilan reste solide avec un leverage (total de l’actif / capitaux propres) de 1,58 et un ratio courant (actif courant / passif courant) de 3,1. Compte tenu de la baisse de la trésorerie de 5,5 M€ à 2 M€, la dette nette a néanmoins augmenté de 1,2 M€.

4/ La société est en train de réorganiser son activité Signalisation France et s’attend à ce que les résultats s’améliorent à l’issue de cette période de transformation.

Malgré des résultats décevants, il me semble qu’au cours actuel, la société reste bon marché. La marge de sécurité sur l’actif net tangible est très importante et la situation financière ne semble pas préoccupante. D’ailleurs, le titre a pour l’instant peu réagi suite à l’annonce de ces résultats. Cependant, il faudra certainement faire prevue de patience pour voir les résultats de l’activité signalisation France s’améliorer et espérer voir la décote se réduire.

Titre en portefeuille depuis mars 2015 / cours de référence : 12,95 € / objectif : 17,30 €

Poster un Commentaire